�����������г�������ǡ����������족�������ʼ�ոо����쬣�����Ҫ�ú÷�˼һ���ˡ�

����һ���棬����һֱ��̸���϶���ȣ������е��ǡ�

����������죬��ָ�������ģ�����Ѷ����ء���۽�����������Ȩ�عɶ����ֲ��ѣ�

����

������һ���棬�¹ɡ����¹ɵı���ȴ��ֱ�������������

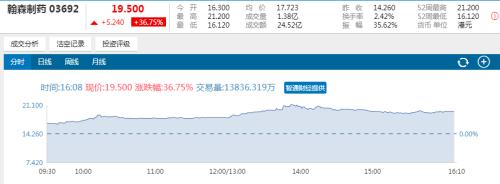

���������������յ��������������β����ͣ�ˣ�����8.89%�����ɼ���Ȼ��ȷ��м۸߳�40%�������м�4.88��Ԫ���ּ�6.87��Ԫ����

��������Ϊ�и���������;�ϲ�Ѻܲ����ˣ����죨6��14�գ����е�ҽҩ�¹ɺ�ɭ��ҩ�ַ������Ĵ�������Ƿ�ֱ��40%ȥ�ˣ�����������36.75%�ϡ�

����

������������ңԶ�ľ�����ʲô��

�������ܾ����⼸���������´���������ۻ�ɭ��ҩ������������б���˼����ʹ�¾��Ĵ��ֱ������˴����

�����ò�������Զ��ɧ������

������������˵�����ˣ�����������ʲô������İ�����ȻҲ��û���������ţ�ɡ��۹��г��������ô�ˣ�һ��ҩһ���̣���������ô��ġ���������

����������Ǵ˿������������ҹ�˾����֮ǰ���о����ϣ��ᷢ�ִ𰸺����д���˵ġ�

������ɭ��ҩ����ô˵���Ҷ����ذ�

������ɭ��ҩ���ֽ��յ��Ƿ������籾����ǰ����д�á�

������ͨ�ƾ�ר�����ҡ���ʢ֤ȯ��IPO�۲족5��24�������ı�ʾ��

������˾����ɭ��ҩ����Ϊҵ�ڵ������ߣ����Ʒ��ϵķḻ�̶��Լ���ȡ�õ��г������ܹ���֤��˾δ��һ��ʱ����Ȳ���չ��

����2019-2020�깫˾���ж��DZ��ҩ�����У����������µ�ҵ�������㣬������������һ����ǿ��

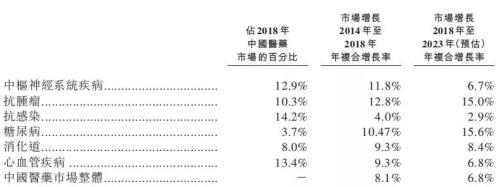

������ʢ֤ȯ��Ϊ����ɭ��ҩ��������˾�ǹ���Ϊ����������з�Ϊ��������ҩ��ҵ����˾Ŀǰ��8�����ҩƷ���ѻ���г����ȵ�λ��13����Ҫ��Ʒ����������ϵͳ������������������Ⱦ��������Ѫ�ܺ�����������������

����

������ɭ��ҩҲ���й���ҩ��ҵ���з��Ŷӹ�ģ������ҵ֮һ���з���Ա��������1200�ˣ��з�Ͷ��ռ�ȳ�����ҵƽ������ӵ�ж�����Ҽ��з��ƺš�

����

����ֵ��ע����������ڳ�̨��һ�������۵���ҩ��ҵ���������ϴٽ���ҩ��ҵ��ʤ��̭�������ҵ���жȡ����ڹ�˾�����з�ʵ��ǿ��Ĺ�˾�������Ǻ������ġ�

������Щ��ֱ�ӻ���˵���˺�ɭ��ҩ���ٻ���һ���õ�Ͷ�ʱ�ġ�

������ͨ�ƾ�ר�����ҡ����θ署�¹ɡ��������θ�����6��3�ձ�ֱ�����ܣ�����ɭ��ҩ�д��л��̣�ֵ�ò�����

�����θ���������������ɣ�

����1����ֵ��ͬʱ����Ҳ���ͣ�Ӧ�ø�����ǰͶ���߽������йأ�

����2��Ӫ�պ;���������һ�㣬���ڲ���ҽҩ��ҵר�ң������е�ҩƷ�ж��Ӱ�����жϣ�

����3��ӯ������ǿ��������ǰһ���Էֺ�40�ڣ��ʺϳ��ڳ��У�

����4���볡��̫���ţ��д��л��̣������ʧ�����ѣ�ֵ�ò���

����5���Iչ˵��һ�У�

����������ۣ������ң��һ���Ϳ�

������������۽�����һ�������Ӱ�쵽���еı��֣���ʵ��Ҫ������ҵ���ı��֡�ǰ��֮���Ի�����ô���ʽ���������ͨ�ƾ�6��12�շ������о�������Ϊ��

�����������¢�Ͼ�Ӫ���ƻ����̲���ҵ�����Գ��ڴ��ڣ����˿���������������Ʒ�������������������ƽ�������������˾��Ӫ��ã�������ó�Ӫ�ռ������»���ҵ�������̹��������ʽ������Ͳ��������ˡ�

����

�����Ϳ�һ����ȷǾ�Ӫ��ҵ���»���¢�����Ƹ��Ϳ�

������������ܲ�������ۣ������̹��ʸ����ʱ��г���������������չָ���ĺ���ƽ̨����ǰ��˾������100%�ֹɣ��������DZ��й��̲��ܹ�˾ͨ�����̹��ʼ��100%�ֹɵġ������ܹ����̲�ר���ƶȹ��ޣ�ֻ���й��̲��ܹ�˾����ֱ����˾ӵ�й���¢�Ͼ�Ӫ�̲��������ʸ�

����Ŀǰ�������ӵ�е���Ҷ���Ʒ���ڡ���Ҷ���Ʒ���ڡ����̳��ں������̲���Ʒ�����Ĵ�ҵ������ж��Ҿ�ӪȨ����Ȼ�Ϳعɹɶ�ҵ���������ƣ�����Ϊ����λ���ϵķ���ʹ�ù�˾ҵ����Ȼӵ��¢�����ԡ�

��������������ҵ��ӵ��¢�����ԣ�������۴˴��й�����¶�Ĺ���ҵ����ʵ��̫�ÿ���

������ͨ�ƾ�APP�˽��2016��2018���꣬�����������ֱ�Ϊ63.10�ڡ�78.07�ں�70.33�ڸ�Ԫ��2018��Ӫ�չ�ģ�������»����������棬��ȥ����ֱ�Ϊ3.38�ڡ�3.48�ں�2.62�ڸ�Ԫ��ë��������7.7%��6.3%��5.3%��������Ϊ5.4%��4.5%��3.7%�������������ܶ��������ˮƽ���������»���

������������������Ҫϸ�����ǣ�����Ӫ�ռ�����˫˫�»��ģ������Ǿ�Ӫ�Ե����⡣

��������2018�������»�����Ҫԭ�����̲ݲ�Ʒ����ҵ���ڽ�ֹ�����������ʱ�����ֲ�Ʒ��������;�в�����Ϊ��������δ�������룻�ټ�����Ҷ���Ʒ����ҵ��˾�������ȷ�ϴ������۽������룬ʹ���������½���

�������������»���ԭ������2018����Ч��250���Ĺ涨���йؾ��̵ļ۸����ޣ�����������ҵ������˰�г��ۼ�����ѹ����������۵�����ռ䣬ʹ�ù�˾���̳��ڷֲ�ë���ʴ�������40%������7.6%��

��������û�о������ֵ�������ۣ�����ҵӭ���������õĵ��£�ҵ�����������Ժܴ�

�����Ϳ������г���õ��ӱ���DZ��������ҵ�����Ϳ�

�����ȶ�������Ⱥ�壬�����������������̲��г�������ͣ�Ͳ�ǰ��

��ʱû������